Вслед за подорожавшей с 2023 года льготной ипотекой, ужесточились условия и по коммерческим программам. К концу первой декады января у банков – лидеров по выдаче ипотеки на новостройки в Москве, ставки вплотную приблизились к отметке в 11% годовых, а в среднем по всем кредитным организациям повысились почти до 12%. На сколько это увеличит расходы заемщиков? Подсчитал портал МосДольщик.рф.

Что такое коммерческая ипотека на новостройки и насколько она дороже льготной

Коммерческой ипотекой на новостройки называются такие программы кредитования под залог договора долевого участия, на которые не распространяются государственные субсидии. Ставки по ним определяют сами банки, ориентируясь на рыночные реалии. Как правило, они как минимум на 3% годовых выше, чем по льготным программам.

- Так, пока льготная ипотека выдавалась под 7% годовых, базовая ставка по коммерческой ипотеке была около 10%.

- Осенью 2022 года даже при сохраняющихся еще условиях на субсидируемые кредиты по другими программам банки в среднем повысили ставки на 0,5 процентный пункт.

- Очередное повышение ставок последовало вслед за заявлением о подорожании льготной ипотеки с 2023 года до 8% годовых – теперь коммерческие ипотечные кредиты на новостройки в среднем предлагаются почти под 11% годовых.

Значения ставок зависят от конкретного банка. Так, в большинстве государственных банков, на которые приходится основная доля выдаваемых кредитов на покупку квартир в московских новостройках, на начало 2023 года они находятся в диапазоне 10,55% – 10,9%.

В негосударственных банках разброс шире.

В негосударственных банках разброс шире.

- Самую низкую ставку пока держит банк «Центр Инвест» – 10% годовых.

- Самая высокая – у «Азиатско-Тихоохеанского банка». Там она составляет 21,5%, что почти вдвое больше средней ставки по остальным банкам. Такая ставка называется отсекающей и означает, что банк вообще не заинтересован в выдаче каких-либо кредитов на жилье, за исключением дальневосточной ипотеки (по ней ставка 1,5% годовых). Однако для покупателей столичных новостроек эта программа не актуальна.

Кому нужна коммерческая ипотека

До тех пор, пока существуют льготные ипотечные программы, а также ипотека от застройщиков, по которой ставки наименьшие, должны быть особые причины, чтобы пользоваться более дорогостоящей коммерческой ипотекой на новостройки.

Главная из них – если денег, на которые можно рассчитывать по льготным программам, не хватает для покупки квартиры.

В 2023 году лимит льготного кредита для сделок в новостройках Москвы по-прежнему составляет 12 млн руб. С учетом минимального первоначального взноса в 15% это означает, что приобрести можно квартиру не дороже 14,1 млн руб.

В то же время по данным аналитического проекта DataFlat на конец 2022 года средняя стоимость сделки в столичных новостройках 16,5 млн руб. То есть, недостающие 2,4 млн руб. надо либо докопить и добавить к первоначальному взносу, либо взять где-то еще. Например, использовать так называемую смешанную ипотеку, которая действует с середины прошлого года.

Суть ее в следующем. 12 млн руб. берет по льготной ставке, остальное – по коммерческой. Однако по такой программе тоже есть свой лимит: суммарно можно взять в кредит не более 30 млн руб. То есть, на таких условиях можно приобрести квартиру стоимостью до 35,3 млн руб. (из них 15% уже должны быть в наличии и пойти в качестве первоначального взноса).

- В Москве за эту границу не выходят квартиры в новостройках типового класса (напомним, это тот самый класс, который назывался экономом, а затем стандартным).

- В этот лимит укладываются и почти все квартиры в новостройках класса комфорт (за исключением разве что самых просторных и наиболее удачно расположенных ЖУ) и добрая половина предложений в комплексах бизнес-класса.

Если же нужна еще более дорогая квартира, сочетанная ипотека уже не поможет. В этом случае ориентироваться нужно на чисто коммерческие программы от банков.

Насколько увеличились расходы по ипотеке у новых заемщиков

Чтобы понять, к чему привело повышение ипотечных ставок, посчитаем, какие дополнительные расходы появились у тех, кто приобретает в кредит среднестатистическую квартиру в новостройках Москвы.

Напомним, что согласно данным DataFlat, речь о квартире стоимостью 16,5 млн руб.

- Из них 15% (около 2,5 млн руб.) выплатим в качестве первоначального взноса из уже накопленных средств.

- 12 млн руб. возьмем по программе льготной ипотеке на новостройки (напомним, это максимально возможная сумма для Москвы).

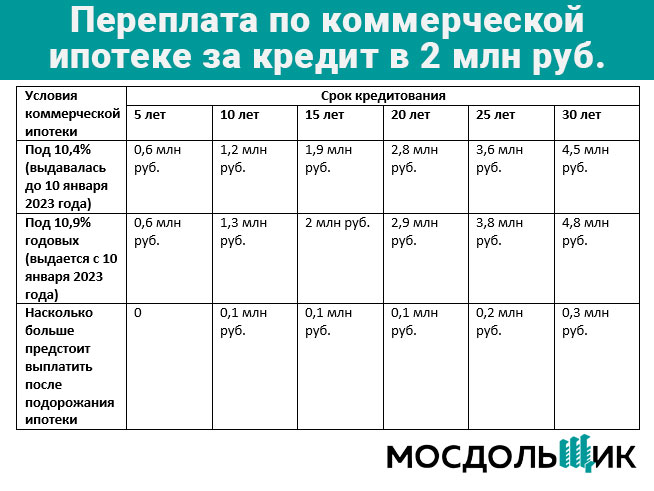

- А оставшиеся 2 млн руб. возьмем в кредит по коммерческой ставке, воспользовавшись программой смешанной ипотеки. Будем ориентироваться на ставку 10,9% годовых, которая, напомним, с 10 января действует в Сбербанке.

Так вот. Расходы по той части, что идет по льготной ставке, в зависимости от срока погашения кредита у новых ипотечников может возрасти на 3 млн руб.

А по части, что берется по коммерческой ставке – до 0,3 млн руб.

А по части, что берется по коммерческой ставке – до 0,3 млн руб.

Таким образом, за ипотеку на среднестатистическую продаваемую квартиру в новостройках Москвы расходы возрастут не более чем на 0,3 млн руб., если кредит брать на 5 лет или меньше. Это менее 2% от стоимости квартиры, поэтому такой финансовой «добавкой» можно пренебречь.

Таким образом, за ипотеку на среднестатистическую продаваемую квартиру в новостройках Москвы расходы возрастут не более чем на 0,3 млн руб., если кредит брать на 5 лет или меньше. Это менее 2% от стоимости квартиры, поэтому такой финансовой «добавкой» можно пренебречь.- Если же брать самую длинную ипотеку (в 2023 году это 30 лет), дополнительные затраты составят уже 3,3 млн руб. А это 20% от стоимости квартиры, что довольно серьезно.

При этом основную прибавку дает вовсе не коммерческая ипотека, а льготная, по которой ставка теперь выросла на 1% годовых. Поэтому если среднестатистический московский дольщик планирует сэкономить на ипотеке, искать нужно не тот банк, где ставки по коммерческой ипотеке минимальные, а тот, который сам или с помощью застройщика предоставляет максимальный дисконт по льготной ипотеке. Так гораздо выгоднее.