Купить любой товар со сидкой – большое удовольствие. Особенно квартиру, ведь цены на недвижимость велики. Однако тот, кто думает, что чем выше скидка на новостройку, тем сделка выгоднее, серьезно ошибается. Все может оказаться с точностью до наоборот. Почему – разобрался портал МосДольщик.рф.

Какие бывают скидки на новостройки

Традиционно скидки на новостройки предлагаются в преддверии праздников, других знаковых событий или во время каких-то акций (например, «Черной пятницы рынка недвижимости»). Длятся они не долго, поэтому желающие сэкономить за ними охотятся.

Но бывают и постоянно действующие скидки. Распространятся они, как правило, лишь на некоторые квартиры. К таких скидкам отношение настороженное: возможно, у этих квартир что-то не в порядке с планировками или они неудачно расположены внутри дома. Не могут же давать бессрочный дисконт просто так? Однако в последние полгода-год создается впечатление, что могут. Не зря же у некоторых застройщиков появились постоянные скидки, причем на абсолютно все квартиры. А все потому, что дисконты теперь привязаны не к квартирам как таковым, а к особенностям сделки.

Например, компания Level group, которая ведет в Москве восемь новостроек, скидку в 20% готова предложить каждому, кто уже накопил полную сумму на квартиру и не будет пользоваться ипотечным кредитом. Поскольку у этого девелопера много проектов бизнес-класса с просторными квартирами, дисконты получаются внушительными. Скажем, на конец августа 2022 года пятикомнатная квартира в 102 кв.м в проекте «Level Нагатинская» по умолчанию обойдется в 54,6 млн руб., а со скидкой будет стоить на 10,9 млн руб. меньше.

Скидки в 19% на все-все-все квартиры предлагает и ГК ПИК. Максимальную скидку дадут не только тем, кто готов совершить покупку за счет собственных средств, но и тем, кто воспользуется некоторыми ипотечными программами. Например, классической льготной ипотекой (банки-партнеры ГК ПИК предлагают ее под 6,7% годовых) или классической программой «семейная ипотека» по ставкам от 5,5%.

Если же выбрать ипотечные программы с гораздо более низкими ставками, скидки будут другими или их не будет вообще.

- Скажем, можно выбрать ипотечную программу со ставкой 1,99%. В связке с ней идет 4%-ая скидка на квартиру. (Среди вариантов от ГК ПИК при той же ставке можно получить и 10%-ую скидку, но лишь с том случае, если у покупателя после 1 января 2018 года родился ребенок).

- А тем, кого заинтересует ипотека под 0,9%, на скидки рассчитывать вообще не стоит: их не дадут.

Почему скидки на одну и ту же квартиру в новостройке стали разными

Причина столь разного подхода к предоставлению скидок связана с тем, несет ли застройщик какие-либо дополнительные расходы на сделку.

Причина столь разного подхода к предоставлению скидок связана с тем, несет ли застройщик какие-либо дополнительные расходы на сделку.

Если покупка происходит на уже полностью накопленные покупателем деньги, дополнительных расходов нет. Поэтому застройщик может предложить максимальную скидку.

А по сути, если называть вещи своими именами, в этом случае застройщик продает квартиру по объективной рыночной цене.

А вот в случае с ипотекой может быть по-разному. Ипотечные программы на новостройки бывают коммерческими (когда все расходы по кредиту ложатся только на ипотечника) и субсидируемые (когда расходы за снижение ставки берет на себя либо государство, либо банк, либо застройщик).

- Ставка по коммерческой ипотеке сейчас около 10%. Например, у Сбербанка и ВТБ она составляет 9,9%, у Россельхозбанка – от 9,7%. При такой ставке ни банк, ни застройщик никакой дополнительной финансовой нагрузки не несут. Поэтому тем клиентам, которые выбирают такой вид ипотеки, готовы дать максимальную скидку.

- Ставки по льготной ипотеке на новостройки и по программе «семейная ипотека» до рыночного уровня банкам субсидирует государство. Поэтому для заемщиков базовые ставки по таким продуктам на конец августа 2022 года составляют 7% и 6% соответственно. Однако банки за свой счет могут эти ставки еще немного снизить – как правило, в пределах 0,5%. В итоге получаются те самые 6,7% и 5,5%, которые по таким программам обычно предлагаются в новостройках. Но эта дополнительная скидка – именно от банков. Застройщик к ней не имеет никакого отношения, своими финансами в ней не участвует, поэтому квартиру также готов продать с максимальным дисконтом.

- Если ипотечные ставки еще ниже, то за разницу межу субсидируемой ставкой и той, что будет указана в ипотечном договоре, с банком расплачивается застройщик, из своего собственного кармана. В среднем за снижение для клиента ставки на каждый дополнительный процент банк хочет получить 3% от стоимости кредита. То есть, чтобы превратить классическую программу льготной ипотеки в такую, где ставка будет 1,99% годовых, застройщик должен выплатить банку около 14% от стоимости кредита. А если ставку снижать до 0,9% годовых, сразу нужно будет внести более 18%.

Нести такие расходы застройщик готов, но не просто так. Он их перекладывает на покупателя, включив их в стоимость квартиры.

То есть, в этом случае скидка на квартиру будет минимальной или ее не будет вовсе.

Округлив эти расходы до более удобных в подсчетах значений и привязав их уже не к размеру кредита, а к стоимости самой квартиры, получаются те самые скидки от застройщика или их отсутствие.

Что выгоднее: более дорогая ипотека при большой скидке на квартиру или дешевая ипотека без скидок

Понятно, что самый выгодный вариант покупки квартиры – на уже накопленные деньги. Однако такая возможность есть не у всех: почти 70% сделок в новостройках происходят с использованием ипотеки.

Понятно, что самый выгодный вариант покупки квартиры – на уже накопленные деньги. Однако такая возможность есть не у всех: почти 70% сделок в новостройках происходят с использованием ипотеки.

Но какую взять?

- С более низкими ставками, при которой стоимость квартиры будет максимальной?

- Или со сравнительно высокой ставкой, но максимальной скидкой на квартиру?

Давайте посчитаем.

В качестве примера возьмем самый новый корпус в ЖК «Матвеевский парк». Это новостройка от ГК ПИК, что возводится на западе Москвы в районе Очаково-Матвеевское. На конец августа 2022 года здесь самая дешевая квартира – 20-метровая студия с отделкой. Она находится в доме, который обещают заселить в конце 2024 года. Базовая цена этой квартиры 8,4 млн руб., а минимально возможная с учетом скидки в 19% – 6,9 млн руб. (Кстати, обратите внимание: ГК ПИК по умолчанию всегда указывает стоимость с максимально возможной скидкой и называет ее «цена от». Поэтому будьте готовы, что лично для вас цена может существенно возрасти, если вы не соответствуете условиям для дисконта).

- Если эту квартиру приобрети по обычной программе льготной ипотеки, ее цена будет минимальной из возможных – 6,9 млн руб. На минимальный первоначальный взнос, который составляет 15%, потребуется около 1 млн руб. А ставка на весь срок кредитования (до 30 лет) будет 6,7%.

- Та же квартира по программе со ставкой 1,99% будет стоить 8,1 млн руб. Из-за увеличения стоимости первоначальный взнос станет уже 1,2 млн руб., а взять такой кредит можно также на срок до 30 лет.

- И, наконец, тем, кого больше устраивает ставка в 0,9% годовых на те же максимально возможные 30 лет, эту же квартиру продадут за 8,4 млн руб. В этом случае первоначальный взнос будет чуть меньше 1,3 млн руб.

Если посчитать, во сколько реально обойдется покупка квартиры с учетом всех ипотечных платежей и первоначального взноса, получится следующее.

Если посчитать, во сколько реально обойдется покупка квартиры с учетом всех ипотечных платежей и первоначального взноса, получится следующее.

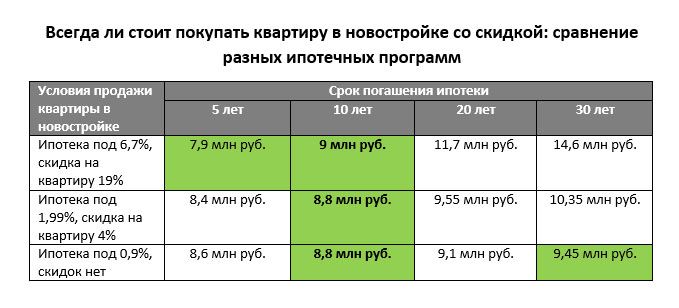

- Ипотеку по более высоким ставкам, но с максимальной скидкой на квартиру выгодно брать тогда, тогда расплатиться за кредит вы планируете за 9 лет и менее. Чем быстрее планируете погасить кредит, тем выгоднее для вас такая программа.

- Уникальная ситуация возникает, когда ипотека берется на 10 лет. В этом случае нет вообще никакой разницы, какую программу использовать – итоговые выплаты будут примерно одинаковы вне зависимости от размера скидки от застройщика.

- Если же кредит будет гаситься 20, а тем более 30 лет (на больший срок ипотеку пока не дают), гораздо меньше вы заплатите в том случае, если купите квартиру вообще без скидок, по максимально возможной цене, зато ипотеку возьмете под минимальные проценты.

Правда, тут есть нюанс. Как утверждают банкиры, даже те, кто берет ипотеку на максимальный срок, пытаются погасить ее гораздо раньше – в среднем, за пять лет. Так вот, в случае с ипотечным кредитом с очень низкими ставками, это крайне неудачная стратегия. В этом случае вы заплатите за квартиру больше. Поэтому если вы срок кредита в ипотечном договоре прописали с большим перебором, а в реальности планируете закрыть кредит куда быстрее, смотрите не на процентную ставку, а на стоимость квартиры. Именно такой путь вам будет выгоднее.

И наоборот: если вы собираетесь строго следовать графику платежей, на стоимость квартиры можете вообще не обращать внимание. Ваш главный ориентир – процентная ставка, все остальное уже не важно.

Автор: Наталия ПАВЛОВА-КАТКОВА