В начале июня 2022 года стало заканчиваться действие банковских вкладов под большие проценты. Такие появились в начале марта вслед за резким увеличением ключевой ставки и предлагали до 22% годовых, правда – сроком лишь на три месяца. Если заемщик не хочет их закрывать, вклады автоматически пролонгируются, но под совсем другие проценты. Но может уже нет смысла держать на депозитах накопленное и разумнее переложить эти деньги в недвижимость? Превысит ли рост цен на недвижимость нынешнюю доходность депозитов? Разбирается МосДольщик.рф.

От 12% и ниже

Период высоких банковских ставок завершен. Доходность за 20% годовых уже никто не предлагает, да и за 10% перешагивают считанные единицы банков (накопительные счета по более высоким ставкам, которые у некоторых банков пока все же есть, не в счет: у них есть свои особенности, походящие не всем).

Период высоких банковских ставок завершен. Доходность за 20% годовых уже никто не предлагает, да и за 10% перешагивают считанные единицы банков (накопительные счета по более высоким ставкам, которые у некоторых банков пока все же есть, не в счет: у них есть свои особенности, походящие не всем).

- На конец первой декады июня 2022 года одни из самых больших процентов – в «Альфа-банке». Там максимальная ставка по вкладам заявлена как 12% годовых, причем интересно, что таковой она будет в том случае, если банковский вклад разместить на три года, и за этот период не пополнять и не снимать проценты. Если срок меньше, ставка постепенно скатывается до 9,58% при вкладе на три месяца.

- У большинства других банков с высокими по нынешним временами ставками все с точностью до наоборот. Так, в банке «Синара» (бывший СБК) максимальная ставка по вкладу сейчас составляет 11,5% годовых, но действует лишь в том случае, если деньги разместить не более чем на один месяц. Хотите на дольше – пожалуйста, вклад это позволяет, но проценты будут совсем иные. Например, при сроке вклада в 1 год и более доходность превращается в совсем уж неинтересные 2% годовых.

- Ставку в 10,5% предлагает банк «Абсолют», но для этого вклад должен быть оформлен на четыре месяца, а размещенная сумма быть не менее 1,4 млн руб. Если за эти параметры выйти, что условиями вклада дозволяется, ставка снизится вплоть до 6,2%.

- В «Газпромбанке» максимально возможная ставка – 10,17% годовых. Но разместить под нее деньги можно лишь на три месяца.

Хитрости с пролонгацией

Что касается самых топовых банков, то с ними ситуация следующая.

Что касается самых топовых банков, то с ними ситуация следующая.

- В ВТБ на 9 июня 2022 года самые большие проценты по вкладам – 9,57%. Эта ставка актуальна в том случае, если средства размещены на три месяца, иначе проценты будет ниже.

- В Сбере максимальная ставка по вкладу 8,5% при оформлении онлайн (можно и на процент выше, но требуется оформить годовую подписку), но актуальна она лишь в том случае, если средства размещаются не более чем на четыре месяца. Если нужно дольше, то ставка снижается – до 7,5% за годовой депозит.

Но есть еще один нюанс. Если по истечении банковского вклада деньги не забрать, он автоматически пролонгируется. Но совершено не факт, что продлят его по той ставке, что будет действовать в это время на открытие банковского вклада с таким же названием. С такой ситуацией столкнулись те, у кого на днях закончилось действие вкладов по ставке 21%. Сейчас в Сбербанке вклад с тем же названием можно открыть под 7,5% (если не оформлять подписку, увеличивающую ставку). Однако при автопролонгации ранее размещенных вкладов ставку снизили на один процент – до 6,5%.

Получается, что выгоднее прежний банковский вклад закрыть и открыть новый. Если, конечно, нынешние ставки в принципе устраивают.

Есть ли рост цен на новостройки

Не устроить банковские ставки, по которым большие проценты уже в прошлом, могут потому, что, возможно, при использовании других финансовых инструментов доходность будет выше. Собственно, именно это прогнозировали некоторые эксперты, предполагая, что после того, как срок дорогих депозитов подойдет к концу, часть заемщиков захочет забрать деньги из банков и вложить их в недвижимость. Это кажется вполне логичным, особенно если ориентироваться на вложение в новостройки. За 2021 год, по данным ЦИАН, рост цен на столичные новостройки составил примерно на 30%. Поэтому и в нынешнем году подорожать более чем на 12% (максимальные сейчас ставки по банковским вкладам), на первый взгляд, новостройкам вполне по плечу.

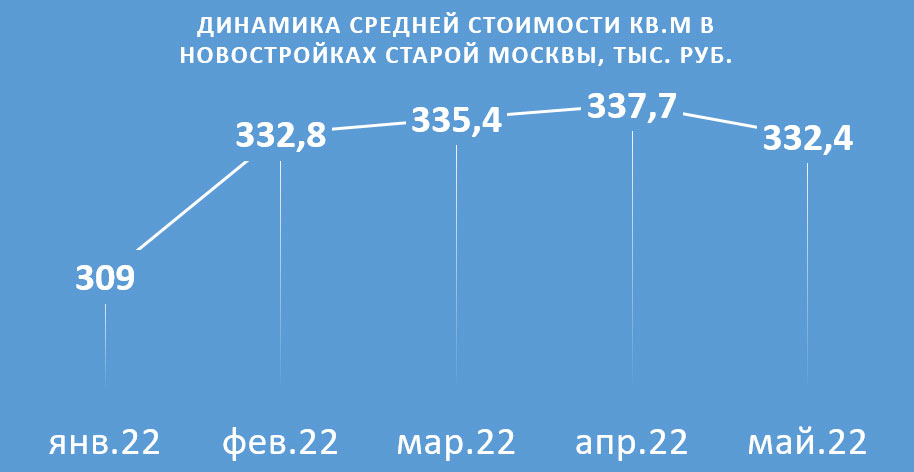

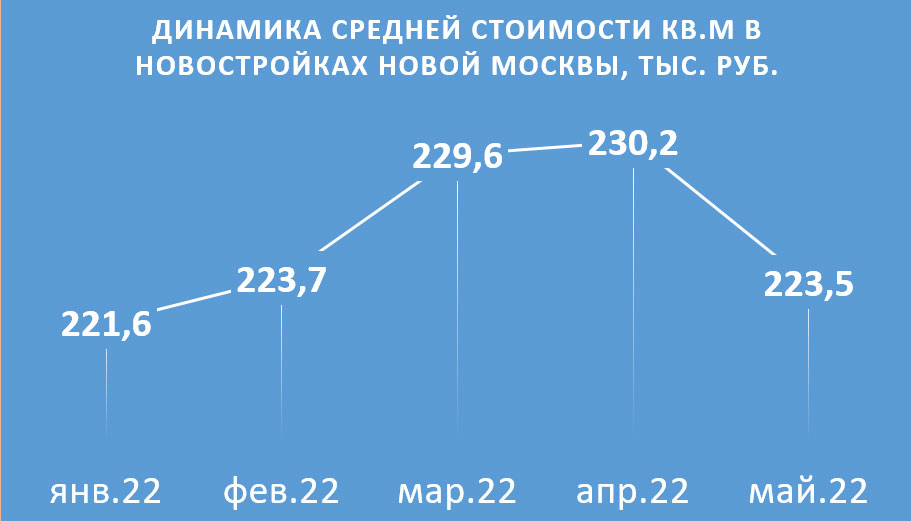

Но есть нюансы. Если взглянуть на статистику по сделкам в столичных новостройках с начала 2022 года, можно заметить, что цены на приобретаемые квартиры пока не слишком-то растут. По данным аналитического проекта DataFlat.ru они росли лишь первые один-два месяца, увеличившись на 3,6% в Новой Москве и на 7,7% в новостройках в старых границах города. Затем цены вышли на плато, а в мае и вовсе откатились на уровень февраля 2022 года.

Дождаться спроса

В реальности снижение еще больше, поскольку площадь средней продаваемой квартиры уменьшилась. Так, если в старой Москве в феврале она была 52,6 кв.м, то в мае, как подсчитал руководитель DataFlat.ru Александр Пыпин, стала 47 кв.м – почти на 10% меньше. А чем меньше квартира, тем выше в ней стоимость квадратного метра. Поэтому если взглянуть на относительный средний ценник не тех квартир, по которым уже прошли сделки, а тех, что по-прежнему представлены в продаже (а среди них будут и гораздо более габаритные лоты), окажется, что отрицательная ценовая динамика еще более выражена.

Все это означает, что за последние месяцы существенно упал платежеспособный спрос, без которого рост цен на новостройки невозможен даже при наличии объективных причин (подорожания стройматериалов, проблем с рабочей силой и пр.). Поэтому спрогнозировать даже на относительно короткий период потенциальную доходность вложений в новостройки пока крайне проблематично.

Как пояснил директор аналитического проекта bnPRO Сергей Лобжанидзе, пока экономическая ситуация не нормализуется, достоверность прогнозов рынка недвижимости останется невысокой. Поэтому на любые прогнозы пока ориентироваться не стоит, а стоит наблюдать, восстановится ли платежеспособый спрос. В принципе, предпосылки для этого есть – одно только снижение ипотечных ставок на это направлено. Однако как быстро пойдет восстановление, пока не ясно. Поэтому тем, кто имеет цель прирастить капитал, но в реалиях рынка недвижимости разбирается слабо, резких движений пока делать не стоит. Иначе можно не угадать, какие новостройки имеют неплохой шанс подорожать, а какие останутся в аутсайдерах – и в доходности проиграть.