2019 год на рынке недвижимости начался с роста ипотечных ставок. Иногда в аналогичных ситуация на помощь заемщикам приходит государство, субсидируя часть процентной ставки. А как будет в этот раз? Об этом рассуждает руководитель отдела ипотеки и кредитов «НДВ-Супермаркет недвижимости» Ирина Туманова (на фото ниже), анализируя рыночную ситуацию с 2013 года.

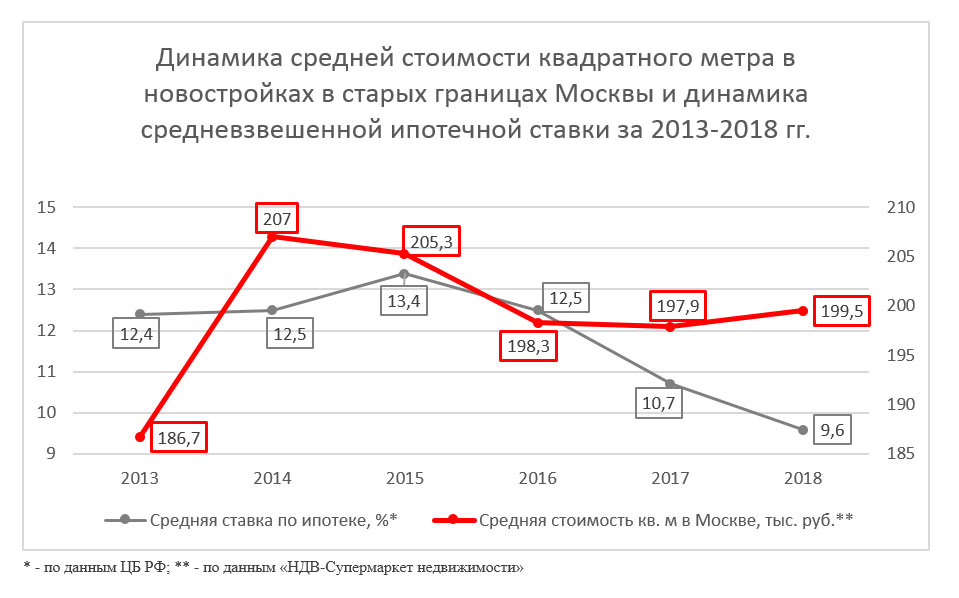

— Государственная программа софинансирования ипотечной ставки заработала в России в конце первого квартала 2015 года, когда розничная цена квадратного метра на первичном рынке Москвы находилась на отметке за 200 тысяч рублей, а средневзвешенная ставка по жилищным кредитам была уже на уровне чуть выше 14,5%. Причем на 1 января 2015 года этот показатель составлял менее 12,5%, то есть только за три месяца ипотека подорожала более чем на 3 процентных пункта.

Однако в 2019 году ключевую роль сыграет не величина ставки как таковой, а разница между достигнутым в 2018 году минимумом (8,9%) и той величиной ставки, которая сформируется в 2019 году.

Разница между ключевой ставкой ЦБ и средней ставкой по ипотеке составляет 2-2,5 процентных пункта, а у специальных ипотечных программ (с какими-либо ограничениями, программами лояльности и т.п.) этот показатель 1,5-2 процентных пункта. Важен также не только уровень роста в процентах, но и его скорость.

«Чтобы государство вмешалось, как три года назад, ипотека должна подорожать на 3-4 процента годовых за короткий период, за один – два квартала. То есть, если к середине года ключевая ставка ЦБ достигнет уровня 10-10,5%, средняя ставка по ипотеке будет наблюдаться на уровне выше 12%, рынок забьет тревогу».

Напомним, жилищные кредиты в России выдаются с конца 90-х годов. Рекордно высокая ставка зафиксирована в 1999 году, она составляла 35% годовых при максимальном сроке займа всего 5 лет. Однако уже в 2000 году срок увеличился вдвое, а ставка снизилась до 30%. «Драйвером рынка» ипотеку принято считать с 2005 года, когда средневзвешенная ставка составляла около 15% годовых в рублях и около 12% годовых в иностранной валюте. В марте 2015 года в целях поддержания спроса на первичном рынке жилья и стабилизации банковского сектора заработала программа софинансирования ипотеки всем заемщикам из средств госбюджета. Действие программы распространялось на жилье в новостройках стоимостью до 10 млн рублей в Москве и до 4 млн в регионах России. Все заемщики получали возможность выплачивать ипотеку по ставке 12% годовых, недополученный доход банкам возмещало государство. Программа проработала до конца 2016 года, пока средняя ипотечная ставка не опустилась до 12% годовых естественным путем.