Восточный округ Москвы, который еще недавно считался одним из самых доступных в Москве, перестал быть таким, пропустив вперед себя традиционно более дорогие западные и сереные локации города. Жилья комфорт-класса здесь строится все меньше, как подсчитали аналитики агентства недвижимости «Бон тон».

В старых границах Москвы реализуется 1,1 млн квадратных метров доступного жилья, то есть квартир в новостройках комфорт и эконом-класса. Первичный рынок массового сегмента продолжает пополняться предложением – по итогам февраля-середины марта на рынок вышли два проекта комфорт-класса, а также корпуса в уже реализуемых масштабных ЖК. Однако, несмотря на вывод новых объектов в реализацию, объем экспозиции уменьшился на 4% в квадратных метрах и 3,3% по количеству лотов (по сравнению с данными на начало года).

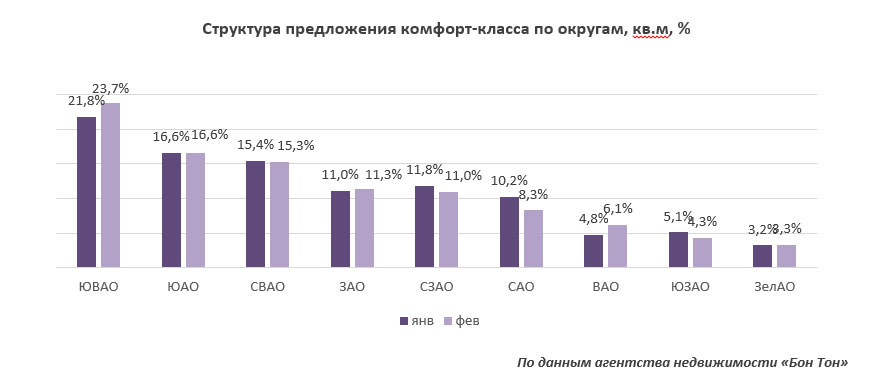

Больше всего предложения комфорт-класса зафиксировано в юго-восточной части Москвы. Доля ЮВАО составляет 23,7%, а прирост к предыдущему периоду составляет 1,9%. Также существенный выбор первичного предложения представлен в ЮАО. Его доля не изменилась и составляет 16,6%. Также в ТОП-3 входит СВАО с долей на уровне 15,3% (изменение в пределах статистической погрешности). Доли других округов варьируются от 3,3 до 11,3%. Причем традиционно относительно недорогой ВАО теперь находится лишь на седьмом месте.

Предложение квартир эконом-класса в новостройках распределяется между ЮВАО, концентрирующим 81,7% рынка в данном сегменте, а также ЮАО (13,7%) и СВАО (4,6 %).

В сегменте комфорт большая часть предложения – около 40% — находится на нулевом цикле. Прирост к предыдущему месяцу составил 2,1%. На стадии ФОР (фасадно-отделочных работ) представлено около 18% рынка. Порядка 17,3% приходится на введенные объемы, и еще около 1% — на предложение в процессе благоустройства территории. На стадии монтажа первых этажей реализуется 12,2% новостроек. По 5,4 — 5,5% приходится на новостройки в стадии устройства средних и последних этажей.

В эконом-классе наблюдается противоположная ситуация. Основной объем предложения составляют новостройки в высокой стадии готовности. На этапе фасадно-отделочных работ представлено практически 52% рынка. При этом месяц назад цифра была еще выше – снижение к этому периоду составило 7,6%. На введенные объемы приходится около 30% предложения. За месяц отмечено увеличение доли на 5,9%, что произошло за счет выхода в реализацию корпусов в готовых проектах. На стадии благоустройства представлено порядка 18% новостроек эконом-класса.